- A reforma tributária na Construção Civil traz mudanças significativas, como a unificação de tributos em um Imposto sobre Valor Agregado (IVA).

- Novas alíquotas e redutores foram estabelecidos para operações imobiliárias, com previsão de alíquota mínima em 2026.

- Outras mudanças incluem benefícios para obras públicas, reabilitação de zonas históricas e operações diretas de materiais, além de alterações no Regime Especial de Tributação e incentivos para projetos sociais.

Entenda o que vai mudar com a Reforma Tributária na Construção Civil para adequar a sua construtora ou incorporadora a tempo das novas mudanças.

A reforma tributária brasileira, em discussão há décadas, promete transformar diversos setores da economia, e a Construção Civil também será impactada. Na mais recente atualização, a Comissão de Constituição e Justiça (CCJ) aprovou plano de trabalho para a nova fase: a regulamentação da reforma tributária, inclusive do Comitê Gestor do IBS.

As audiências públicas temáticas aconteceram em maio de 2025, com foco em diferentes aspectos da nova tributação sobre consumo e na transição federativa dos tributos.

Neste artigo, exploramos em detalhes as principais mudanças da reforma tributária na Construção Civil, com foco nos impactos para o mercado imobiliário. Saiba o que esperar dessa transformação e como ela pode influenciar seus negócios nos próximos anos.

Principais pontos da Reforma Tributária

As mudanças afetam desde os sistemas construtivos até o mercado imobiliário, trazendo tanto desafios quanto oportunidades para construtoras, incorporadoras e profissionais do setor.

Dentre as principais alterações está a unificação de tributos como IPI, ICMS e ISS em um único Imposto sobre Valor Agregado (IVA). No mercado imobiliário, novas alíquotas, redutores e regimes de recolhimento visam mudar a forma como as empresas lidam com atividades como incorporação, locação e intermediação de imóveis.

A Lei Complementar nº 214/2025, sancionada em janeiro de 2025, instituiu o Imposto sobre Bens e Serviços (IBS), a Contribuição Social sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS). Além disso, criou o Comitê Gestor do IBS e alterou a legislação tributária.

A reforma também redefine o futuro de regimes especiais como o RET (Regime Especial de Tributação) e apresenta incentivos específicos para obras públicas, reabilitação de zonas históricas e operações diretas de materiais.

7 mudanças da Reforma Tributária na Construção Civil

A reforma tributária na Construção Civil traz mudanças significativas para o setor, com o objetivo de simplificar e uniformizar melhor a estrutura tributária atual. Confira a seguir cada uma dessas transformações e quais seus impactos no setor.

Fim da tributação diferenciada entre sistemas construtivos

A primeira mudança é que a reforma elimina a disparidade tributária entre elementos produzidos dentro e fora do canteiro de obras, extinguindo tributos como ISS, IPI e ICMS. Com a unificação no IVA, a tributação passa a ser independente do sistema construtivo utilizado, promovendo maior equilíbrio e transparência no setor.

Novas alíquotas e redutores para operações imobiliárias

Para atividades como incorporação, locação e intermediação, foram estabelecidas alíquotas reduzidas e mecanismos de dedução, como redutores de ajuste e sociais. Esses instrumentos reduzem a base de cálculo e aliviam o impacto tributário, beneficiando especialmente empresas que atuam no mercado de bens imóveis.

A alíquota inicial da reforma tributária é considerada expressiva, mas ainda não está totalmente calibrada, podendo ser ajustada para cima ou para baixo. De acordo com Dr. Leonardo Ribeiro Silva, Advogado associado na Cavallazi Andrey Restanho Araujo, a expectativa atual é que a alíquota gire em torno de 26,5% a 28%, o que colocaria o Brasil com um dos maiores IVAs do mundo.

Alguns segmentos terão redutores na alíquota. É o caso da Construção Civil, com um redutor previsto de 50%. Um comitê gestor será criado para definir as alíquotas finais, composto por representantes estaduais e municipais. A nova alíquota mínima entra em vigor em 2026, mas haverá um período em que dois modelos fiscais coexistirão por dois anos, que exigirá ainda mais atenção das construtoras.

Alterações no Regime Especial de Tributação (RET)

Embora o RET não seja diretamente alterado pelo PLP 68/2024, a extinção de tributos como Cofins e PIS/Pasep reduz sua alíquota total. No entanto, futuras reformas podem trazer mudanças adicionais, demandando atenção dos profissionais do setor. Com a manutenção do RET até 2028, haverá uma crescente necessidade de fiscalização por parte dos contribuintes. Saiba mais no bate-papo que promovemos sobre o tema (abaixo).

Incentivos para obras públicas na Reforma Tributária na Construção Civil

A reforma também simplifica o recolhimento de tributos em obras públicas, centralizando a carga tributária no ente contratante. Isso pode zerar alíquotas adicionais e trazer um maior reequilíbrio econômico-financeiro para contratos longos, com prazos estendidos para ajustes.

Benefícios para reabilitação de zonas históricas

Empreendimentos voltados à revitalização de áreas históricas terão alíquotas reduzidas, tanto para venda quanto para locação. Esses benefícios têm o objetivo de incentivar o desenvolvimento urbano sustentável e preservar o patrimônio cultural.

Benefícios para contribuição em projetos sociais

Benefícios sociais também estão disponíveis para projetos voltados à baixa renda, destacando-se como incentivos importantes dentro do contexto da reforma. Além do redutor de ajuste, o mercado imobiliário conta com redutor social de R$ 100 mil para cada unidade habitacional e de R$ 30 mil por lote.

Impactos para MEI e Simples Nacional

A geração e o aproveitamento de créditos tributários serão limitados para prestadores MEI e dependentes do regime escolhido no Simples Nacional. Isso pode acabar restringindo a competitividade de pequenos empreendedores e prestadores de serviços no setor.

Incentivo ao faturamento direto de materiais

Com a dedução de materiais da base de cálculo e a impossibilidade de gerar créditos sobre eles, a reforma incentiva o faturamento direto de insumos para os clientes. O intuito da mudança é mudar a dinâmica de contratação e negociação em projetos de construção.

Outras mudanças dessa Reforma Tributária

Além das alterações específicas para a Construção Civil, a Reforma Tributária também traz outras mudanças, que acabam por impactar todas as atividades econômicas a fim de modernizar o sistema tributário brasileiro. Algumas dessas mudanças têm, inclusive, o potencial de transformar a dinâmica entre empresas, consumidores e o governo.

A seguir, destacamos as principais.

Substituição de Tributos pelo IVA Dual

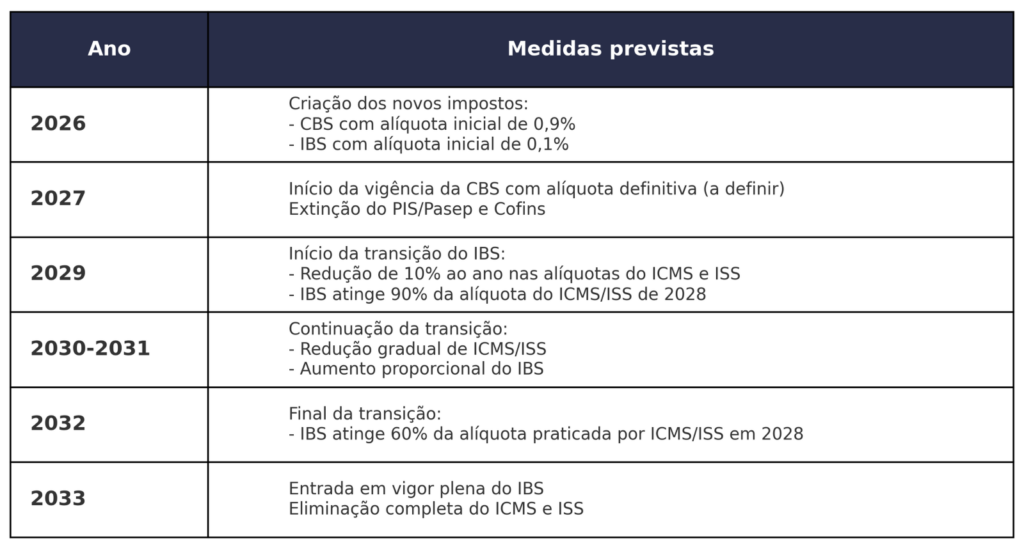

A reforma prevê a substituição de cinco tributos – PIS/Pasep, Cofins, ISS, ICMS e IPI – por um modelo de IVA Dual com alíquota única de 26,5% que poderá sofrer ajustes até sua vigência definitiva em 2033. Esse sistema será composto pela CBS (Contribuição sobre Bens e Serviços), de âmbito federal, e pelo IBS (Imposto sobre Bens e Serviços), administrado por estados e municípios. A transição será gradual, com os antigos tributos sendo extintos à medida que o IVA for plenamente implementado até 2028.

O IVA dual visa simplificar o sistema tributário brasileiro ao aglutinar diferentes impostos sob um único regime. Essa mudança pode facilitar investimentos estrangeiros devido à maior transparência e compreensão das obrigações fiscais brasileiras.

Tributação “por fora”

Uma das mudanças mais significativas é a alteração no cálculo dos impostos. Diferentemente do sistema atual, onde o tributo está incluído no valor do produto ou serviço, a nova regra estabelece que o imposto será calculado “por fora”, ou seja, separado do preço final. Essa mudança traz maior transparência no valor efetivamente pago pelos tributos.

Não cumulatividade ampliada

Com o novo modelo, a não cumulatividade passa a ser aplicada a todos os setores. Isso significa que as empresas poderão gerar créditos tributários sobre os impostos pagos em etapas anteriores da cadeia produtiva. No entanto, na Construção Civil, esses créditos serão utilizados apenas para dedução da base de cálculo, e não para aproveitamento monetário.

Split Payment

A introdução do sistema de pagamento dividido (Split Payment) é outra novidade. Nesse modelo, o valor do tributo será automaticamente separado no momento do pagamento financeiro, dispensando as empresas de recolher os impostos separadamente. Essa medida visa simplificar o cumprimento de obrigações e reduzir a informalidade. o Governo assegura que irá implantar a tecnologia do Split Payment até 2027.

Criação do Imposto Seletivo

Foi criada a figura do Imposto Seletivo, que terá caráter federal e incidirá sobre bens e serviços considerados prejudiciais à saúde ou ao meio ambiente, como cigarros e combustíveis fósseis. O objetivo é desestimular o consumo desses produtos e reforçar a arrecadação em setores específicos.

Alterações no ITBI e ITCMD

O PLP 68/2024 também prevê mudanças no ITBI (Imposto sobre Transmissão de Bens Imóveis) e no ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), sendo que operações com bens imóveis terão alíquota reduzida em 50%. Essas alterações estão sendo discutidas paralelamente e podem impactar diretamente transações imobiliárias e heranças, mas enfrentam críticas por desviarem o foco da reforma dos tributos sobre consumo.

Essas mudanças são passos importantes para modernizar a tributação brasileira, mas também trazem desafios de adaptação para empresas e governos. A implementação gradual será essencial para que o mercado assimile essas novidades e aproveite as oportunidades de simplificação tributária.

5 dicas para se preparar para a Reforma Tributária

A Reforma Tributária na Construção Civil é um momento de readequação, trazendo mais simplicidade e transparência para o setor. No entanto, essas mudanças também impõem desafios significativos de adaptação para empresas e governos.

Para as construtoras, adequar-se às novas regras é uma questão de sobrevivência no mercado. A falta de conformidade com as exigências pode expor empresas a problemas fiscais, penalidades e até mesmo perda de competitividade.

1) Considere o crédito na gestão de estoque e fornecedores

A nova sistemática traz mudanças significativas na gestão de estoque das construtoras devido à tributação no destino.

As construtoras precisarão entender qual regime tributário seus fornecedores estão enquadrados para aproveitar créditos tributários adequadamente.

As empresas devem considerar cuidadosamente suas cadeias de fornecedores para maximizar o aproveitamento dos créditos tributários disponíveis.

2) Atualize contratos

É crucial revisar contratos para incluir cláusulas que considerem os novos impactos tributários durante o período de transição. Também realize simulações com contratos existentes para entender melhor a nova carga tributária e suas implicações financeiras.

3) Consulte especialistas

Para se preparar para as mudanças trazidas pela reforma tributária, é essencial que as incorporadoras consultem contadores experientes para simular os impactos financeiros.

Muitos contadores não estão preparados para lidar com as complexidades da contabilidade na Construção Civil, o que representa um desafio adicional. As simulações devem incluir detalhes sobre tributações específicas (como ISS), permitindo previsões mais precisas sobre o impacto financeiro das reformas.

4) Fique atento para atualizações

Apesar das promessas do governo em não aumentar a carga tributária, há consenso entre especialistas de que isso ocorrerá no setor da Construção Civil. Estimativas indicam aumentos significativos dependendo do segmento: 3% a 4% no médio padrão e até 10% no alto padrão.

Mas também existem oportunidades. Essa mudança pode facilitar investimentos estrangeiros, por exemplo, devido à maior transparência e compreensão das obrigações fiscais brasileiras.

5) Utilize tecnologia

É crucial integrar tecnologia na gestão empresarial para otimizar processos relacionados à contabilidade e fornecedores. A gestão eficiente do sistema de débito e crédito é essencial, assim como uma abordagem tecnológica para o gerenciamento de estoques. Essas melhorias são fundamentais para a implementação bem-sucedida da reforma.

Conclusão

A implementação gradual das novas regras será fundamental para que o mercado assimile as mudanças e aproveite as oportunidades de simplificação tributária.

À medida que a reforma avança, construtoras e incorporadoras devem investir em capacitação, revisar processos internos e manter-se atualizadas. Dessa forma, estarão preparadas para operar com segurança e eficiência nesse novo cenário tributário.