A retenção tributária ocorre quando o contratante se torna responsável pelo recolhimento de determinados tributos, embora estes sejam devidos pelo contratado. Ao reter, o contratante desconta o valor destes tributos do valor total devido ao contratado, para posteriormente pagá-los ao fisco.

A retenção foi instituída pelo fisco como uma forma de garantir e antecipar o recebimento dos tributos e ainda combater a sonegação fiscal no Brasil.

Este formato de arrecadação tributária tem previsão no art. 150 da Constituição Federal e nos artigos 121, 124 e 128 do Código Tributário Nacional.

Na construção civil é comum a retenção de INSS. Isto porque nesta indústria se tem muitas contratações sob a forma de cessão de mão-de obra, empreitada e subempreitada.

Também ocorre neste setor a contratação de serviços em que é obrigatória a retenção das contribuições sociais PIS, COFINS e CSLL e do Imposto de renda.

Retenção de INSS para a previdência social

As empresas contratantes de serviços prestados mediante cessão de mão-de-obra ou empreitada devem reter (descontar) 11% do valor bruto da nota fiscal, fatura ou recibo de prestação de serviços emitida pela contratada. Este valor, posteriormente, deverá ser recolhido à Previdência Social (IN 971 de 2009, art. 112 e Lei 8.212 de 1991, art. 31).

Os valores de materiais ou equipamentos fornecidos pela contratada, discriminados no contrato e na nota fiscal, fatura ou recibo de prestação de serviços, não integram a base de cálculo da retenção (art. 122 da IN 971 de 2009).

Retenção à previdência social – empresas desoneradas

Em substituição ao recolhimento de 11% à Previdência Social, as seguintes empresas optantes pela desoneração da folha de pagamento, poderão ter retida a importância de 3,5% (art. 7° Lei 12.546/2011).

- 412 – Construção de Edifícios;

- 432 – Instalações elétricas, hidráulicas e outras instalações em construções;

- 433 – Obras de acabamento;

- 439 – Outros serviços especializados.

Para isto, as contratadas deverão fornecer à contratante a “Declaração de opção da sistemática de recolhimento das contribuições previdenciárias”, constante no Anexo III da IN 1.436 de 2013, informando a sua condição de “desonerada”. Caso contrário, o valor retido deverá ser de 11%.

Vale lembrar ainda, que é obrigação da contratada destacar o valor da retenção à Previdência Social, 11% ou 3,5%, quando da emissão da nota fiscal ou fatura.

Cabe ao contratante, observando o que dispõe a legislação, recolher a importância retida à Previdência Social, até o dia 20 do mês subsequente à emissão do documento fiscal. Este prazo deve ser antecipado para o dia útil imediatamente anterior quando não houver expediente bancário naquele dia.

A retenção, feita pelo contratante, é uma antecipação do recolhimento de INSS. Portanto, este valor poderá ser compensado ou restituído pelo prestador de serviços após a apuração da contribuição previdenciária efetivamente devida.

Retenção das contribuições sociais PIS, COFINS e CSLL

Deverão ser retidos 1% de CSLL, 3% de COFINS e 0,65% de PIS/PASEP sob os pagamentos efetuados por pessoas jurídicas a outras pessoas jurídicas de direito privado, pela:

- Prestação de serviços de limpeza;

- Conservação;

- Manutenção;

- Segurança;

- Vigilância,

- Transporte de valores;

- Locação de mão-de-obra;

A retenção também será realizada na:

- Prestação de serviços de assessoria creditícia;

- Mercadológica;

- Gestão de crédito;

- Seleção e riscos;

- Administração de contas a pagar e a receber;

- Remuneração de serviços profissionais.

(Lei 10.833/2003, art. 30)

Exceção se faz ao caso em que o contratante for órgão público, autarquia ou fundações das administrações públicas. Para estes casos a retenção das referidas contribuições sociais será aplicada sob o fornecimento de bens e pela prestação de serviços em geral.

As alíquotas de PIS e COFINS serão de 0,65% e 3%, respectivamente, inclusive se a empresa se enquadra no regime não-cumulativo de apuração das referidas contribuições sociais.

São dispensadas as retenções de valor igual ou inferior a R$ 10,00, exceto quando se tratar de DARF eletrônico efetuado por meio do Siafi.

As retenções deverão ser pagas ao fisco, pelo contratante, no mês subsequente ao pagamento à pessoa jurídica fornecedora dos bens ou prestadora do serviço. Isto deverá ocorrer até o último dia útil do segundo decêndio do mês seguinte.

Vale ressaltar que, conforme determinado pela legislação, o fato gerador para recolhimento da CSLL, PIS e COFINS retidos pelo contratante é o pagamento dos serviços contratados ou dos bens adquiridos.

Portanto, não importa a data em que o documento fiscal foi emitido. O contratante, responsável pelo recolhimento destes tributos, só estará obrigado a recolhê-los a partir do momento em que efetuar o pagamento ao contratado.

Retenção do Imposto de Renda

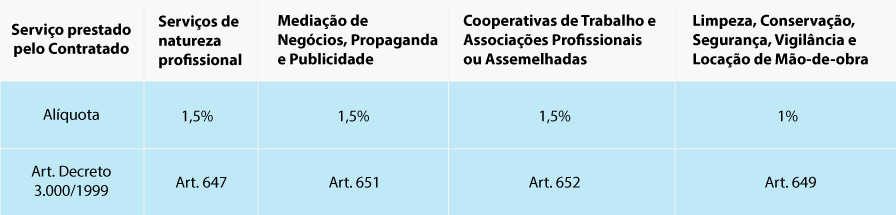

Relativamente ao Imposto de renda, o regulamento (Decreto 3.000/1999) traz as situações em que as pessoas jurídicas de direito privado deverão efetuar a retenção. A seguir, discriminamos além das situações, as alíquotas aplicáveis a cada uma delas:

Além disso, haverá retenção de imposto de renda nos pagamentos efetuados por órgãos públicos federais, quando do fornecimento por parte do contratado de bens ou pela prestação de serviços.

Para estes casos, o imposto de renda a ser retido será determinado mediante a aplicação da 15% sobre o resultado da multiplicação do valor a ser pago pelo percentual aplicável à espécie de receita correspondente ao tipo de bem fornecido ou de serviço prestado, conforme determinado pelo art. 223 do RIR/1999.

Vale ressaltar que, segundo a Solução de Consulta Cosit nº 160/2016, diferentemente das contribuições sociais, o fato gerador da retenção do imposto de renda é o pagamento ou crédito (lançamento contábil) do valor devido ao contratado. Destes, deverá ser considerado o que primeiro ocorrer.

O prazo para recolhimento do IRRF pelo contratante é, da mesma forma, que para as contribuições sociais, o último dia útil do segundo decêndio do mês subsequente ao mês de ocorrência do fato gerador (Lei nº 11.196/2005 , art. 70).

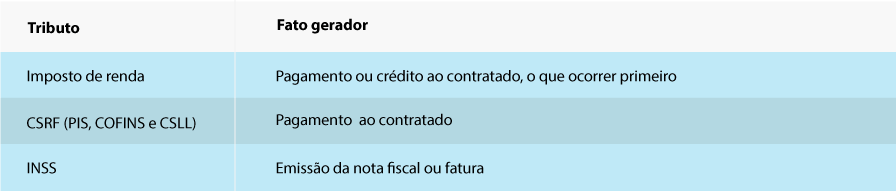

Devido ao volume de contratações de serviços na construção civil, é comum haver casos de retenção de INSS, PIS, COFINS, CSLL e/ou IR.

Como o fato gerador do pagamento da retenção de cada tributo pode ocorrer em momentos distintos, o contratante deve ficar atento para não perder o prazo de recolhimento.

Veja a seguir o fato gerador das obrigações tributárias em questão:

O atraso ou a falta de recolhimento de tributos retidos pode ser considerado pelo fisco como apropriação indébita e gerar multas ao contribuinte.

Já, na figura de prestador de serviço ou fornecedor de materiais contratado vale ressaltar a necessidade de destacar os tributos na nota fiscal ou fatura. E ainda, para os casos em que o contratado é “desonerado” enviar a declaração informando a sua condição.

Fique atento e evite pagar multas por falta de uma boa gestão tributária!

Se você gostou do post, não deixe de curtir e comentar!