As análises de viabilidade econômica nos auxiliam na tomada de decisão, mostrando previamente as condições e possibilidades de alcançar o lucro, principalmente na Construção Civil. A medição desta performance é feita através de indicadores.

Mas você sabia que muitos destes indicadores podem ser analisados graficamente antes mesmo de serem calculados?

É possível observar o comportamento do negócio pelo gráfico do fluxo de caixa acumulado.

Não são raras as oportunidades que, apenas observando o comportamento da curva do gráfico do fluxo de caixa acumulado, você compreende com muito mais facilidade a evolução e composição do lucro.

E isso não é tudo:

Você também poderá identificar um empreendimento com performance bem abaixo do esperado e descartá-lo apenas observando o gráfico.

O gráfico do fluxo de caixa acumulado

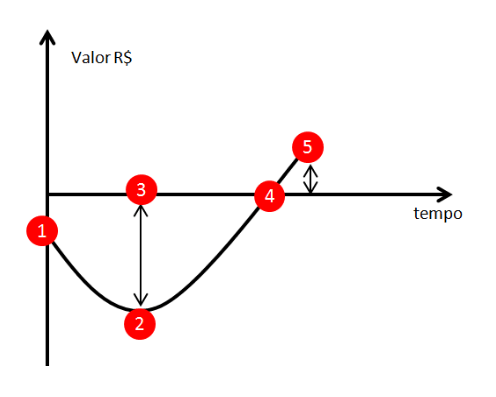

O gráfico clássico do fluxo de caixa acumulado é composto pelo resultado das entradas e saídas, mês a mês, de forma acumulada. Esta composição forma uma curva.

Nos investimentos de incorporações imobiliárias, que geralmente demandam grandes aportes de investimentos, esta curva gráfica tende a iniciar negativa. Ela avança até um determinado ponto, quando se interrompe o aporte de capital ocorrendo uma inversão.

Esta inversão avança (às vezes lentamente) até a recuperação do capital investido. Após muita esforço, supera a recuperação do capital e atinge o lucro. Cada evento deste representa um indicador, que é facilmente identificado no gráfico.

Aporte Inicial: o aporte inicial, marcando o começo do fluxo de caixa do negócio;

Exposição Máxima de Caixa (EMC): representa a necessidade máxima de caixa aportada no negócio;

Data da inversão (DIN): representa o momento em que o aporte de capital é interrompido, iniciando uma inversão no fluxo de caixa, que inicia a recuperar o capital;

Payback: representa o momento em que o fluxo de caixa acumulado zera, quando o empresário recupera o capital investido;

Valor Presente Líquido (VPL): representa o valor final de todos os valores do fluxo de caixa já descontados a uma taxa de juros;

O que podemos observar nos gráficos de viabilidade econômica:

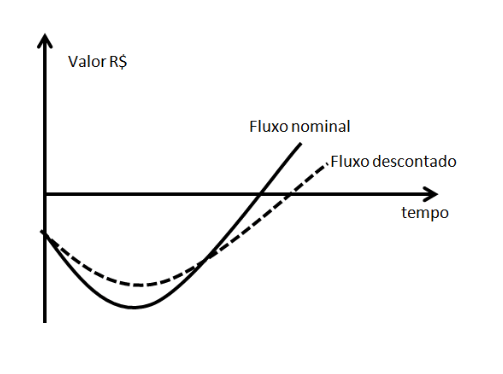

Fluxo de caixa nominal ou descontado

Todos os indicadores dependem do tipo de fluxo de caixa acumulado: nominal ou descontado. Há algumas diferenças entre eles. No fluxo de caixa descontado o valor da exposição máxima de caixa é menor; o payback é maior (em período mais longo); o resultado do empreendimento é menor.

Exposição máxima de caixa

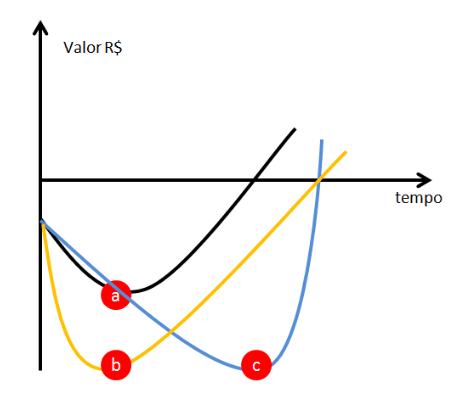

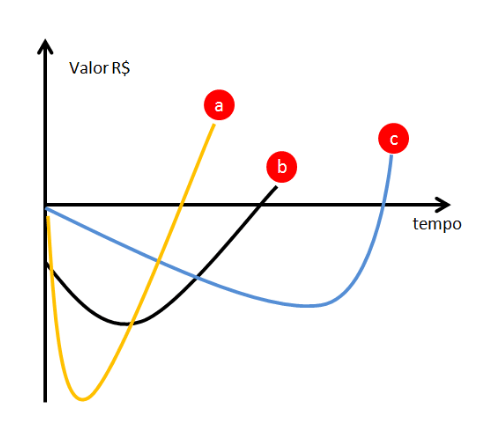

Na exposição máxima de caixa podemos observar outras situações, indo além do valor em Reais aportado pelo investidor.

Pode-se observar a amplitude, isto é, a velocidade ou até mesmo a “agressividade” na forma como o fluxo de caixa alcança o exposição máxima de caixa. Nos gráficos abaixo você pode observar três situações de exposição máxima de caixa.

A exposição máxima de caixa da curva B e da curva C no exemplo abaixo atingem o mesmo valor em Reais, mas em situações diferentes e em momentos diferentes.

A curva B é mais rápida, mais agressiva e possui uma recuperação mais lenta. Já a curva C demora mais para atingir a exposição máxima, e tem uma recuperação mais rápida.

Você pode perceber aqui que há fortes evidências de que o investimento C terá um resultado melhor do que o B. Isto apenas observando o gráfico.

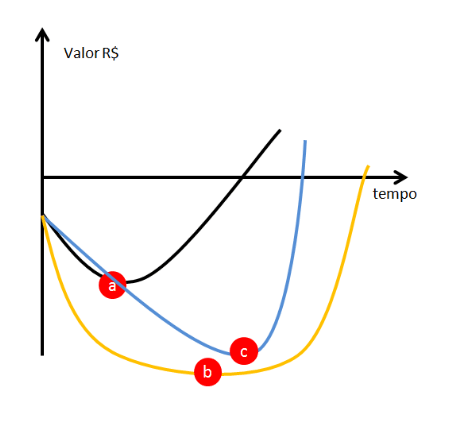

Outra análise gráfica seria o tempo (a duração) da exposição máxima de caixa. Perceba a longa duração da exposição máxima da curva B no exemplo abaixo. Você consegue notar que o longo tempo exposto irá corroer os lucros, basicamente em função da taxa de desconto que será implacável nestas situações.

Visualização de diversos indicadores de viabilidade econômica simultaneamente

Você já pode reparar que a análise gráfica facilita a observação dos demais indicadores, facilita uma observação simultânea.

No exemplo anterior isto é explícito. Mesmo destacando o ponto da exposição máxima de caixa, é possível observar os impactos no retorno (VPL) e também no prazo de recuperação do capital (Payback). Até porque não é prudente a tomada de decisão tendo como base apenas um indicador.

VPL

A análise do VPL já requer alguns cuidados.

A análise de viabilidade econômica clássica indica que um VPL igual a zero, o empreendimento seria viável economicamente e com isto, aceito.

Porém, outros conceitos de VPL indicam que seu resultado deve ser obrigatoriamente superior a zero. Além disso, deve atingir um determinado valor, quando para isto não utiliza uma TMA “cheia”. Ou seja, sem inflação, sem risco, sem lucro, apenas com uma taxa de aplicação bancária.

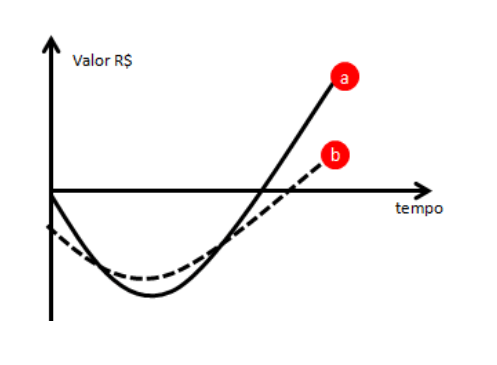

Analisando o VPL graficamente, dificilmente teríamos um fluxo de caixa com o retorno da curva A (no gráfico abaixo), considerando as características dos empreendimentos imobiliários.

Portanto, observando o resultado do VPL no gráfico, e se este apresenta um padrão acima do normal, é prudente uma revisão detalhada nas premissas. Desconfie de lucros absurdamente altos. É possível que sua empresa já tenha um padrão de VPL, em virtude dos custos construtivos, das despesas administrativas e dos parâmetros utilizados na TMA.

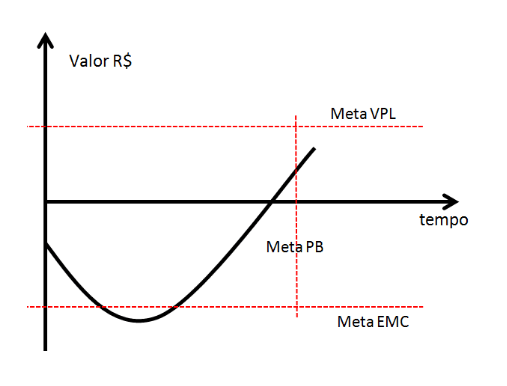

Marcação das metas

Para facilitar ainda mais a análise gráfica, é possível marcar os limites de exposição máxima (EMC), Payback (PB) e Valor Presente Líquido (VPL). Isto facilita ainda mais a visualização e é mais indicado para apresentações a diretores e decisores.

No exemplo abaixo, nosso empreendimento precisaria diminuir a exposição máxima de caixa e maximizar o resultado (VPL), já que o tempo de recuperação estaria dentro dos critérios de aceitação.

Apenas para reforçar sobre os critérios de aceitação do VPL: observe o conceito clássico versus conceitos alternativos, como já destacamos no tópico anterior.

Erros de lançamento e/ou inconsciências

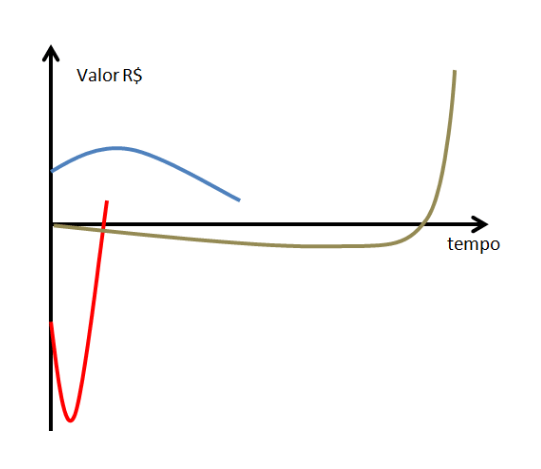

Antes mesmos de analisarmos os indicadores de viabilidade econômica, podemos sim encontrar erros analisando a curva do gráfico. Ele pode apresentar diversas formas que podem evidenciar alguma inconsciência.

Ainda que os indicadores nos apresentem resultados que seriam considerados dentro dos padrões da empresa, isto poderia ser apenas uma coincidência. Os gráficos também podem nos auxiliar na identificação de lançamentos errados e/ou equivocados na viabilidade econômica.

Pode-se simplesmente esquecer de lançar o valor do terreno, ou digitar valores errados. Isso pode gerar um VPL dentro dos padrões da empresa, mas uma exposição de caixa incompatível, o que é facilmente observado graficamente.

Abaixo observamos apenas três curvas de fluxo de caixa que poderiam, aparentemente estarem equivocadas.

A linha azul sem valores negativos.

A linha vermelha com uma recuperação de caixa (payback) desproporcional aos prazos dos investimentos imobiliários (muito curto)

E até o exemplo oposto da linha marrom, que se apresenta muito longo e com um lucro distorcido para os padrões dos investimentos imobiliários.

Entenda o modelo de negócio, compare com outros fluxos de caixa de outros empreendimentos da empresa, e com isto entender os padrões gráficos das situações analisadas.

Você conseguiu ampliar sua visão e entendimento sobre a análise gráfica do fluxo de caixa acumulado?

Agora vai um desafio:

Observando os gráficos abaixo, qual seria a alternativa mais viável, considerando os critérios de aceitação sua empresa? Exposição de caixa maior em troca de uma recuperação mais rápida e um retorno maior? Exposição de caixa menor, um retorno menor com uma recuperação mais lenta?

Deixe sua análise nos comentários e nos conte a sua opinião!

Leitura recomendada

Conheça o IDI Brasil – Índice de Demanda Imobiliária