- IDI Brasil e IDI São Paulo são índices que avaliam a demanda por imóveis em diferentes cidades e regiões.

- Os indicadores utilizados incluem demanda, dinâmica econômica e atratividade para novos lançamentos.

- O relatório do IDI Brasil mostra as cidades mais atrativas em diferentes padrões de renda, enquanto o IDI São Paulo analisa as zonas regionais da capital paulista.

Veja quais são as cidades e regiões com maior potencial no mercado imobiliário segundo o IDI Brasil (Índice de Demanda Imobiliária) e IDI São Paulo.

Em um país com déficit habitacional superior a 6,5 milhões de moradias, identificar as cidades com maior demanda por imóveis pode ser uma jogada de mestre para a tomada de decisões estratégicas em novos investimentos, você não acha? E é aí que entra o IDI Brasil.

Para construtoras e incorporadoras, dados precisos sobre o mercado são indispensáveis para planejar projetos que atendam às necessidades reais da população e maximizem o retorno sobre o investimento. Nesse sentido, indicadores confiáveis ajudam a mapear tendências, reduzir riscos e identificar oportunidades em um setor tão dinâmico e competitivo quanto o mercado imobiliário.

Assim, o IDI Brasil (Índice de Demanda Imobiliária) surge como um aliado valioso. Desenvolvido pelo Ecossistema Sienge e CV CRM, com metodologia do Grupo Prospecta e parceria da CBIC, o IDI mede a atratividade das cidades para novos projetos imobiliários, destacando aquelas com maior demanda por moradias.

Neste artigo, você vai conhecer mais sobre este índice, como ele funciona e quais os dados que foram revelados na edição mais recente do ranking. Confira!

O que você vai ver neste conteúdo

- O que é o IDI Brasil e qual seu objetivo?

- Como funciona o Índice de Demanda Imobiliária (IDI) Brasil?

- Principais insights do IDI Brasil (Índice de Demanda Imobiliária)

- Padrão Alto | Renda familiar superior a R$ 24 mil e imóveis a partir de R$ 811 mil

- Principais insights do IDI São Paulo

- Confira o relatório completo: IDI Brasil (Índice de Demanda Imobiliária)

O que é o IDI Brasil e qual seu objetivo?

O Índice de Demanda Imobiliária (IDI) Brasil é um relatório lançado em 2024, que tem o objetivo de transformar a forma como o mercado imobiliário avalia a atratividade das cidades e regiões brasileiras para novos empreendimentos.

Com abrangência nacional, como o nome já sugere, o IDI Brasil analisa a demanda por imóveis em 79 cidades brasileiras, abrangendo os padrões econômico, médio e alto, por meio de uma metodologia baseada em dados oficiais e transações reais anonimizadas (veremos mais sobre ela a seguir).

E este ano, uma novidade: um recorte da cidade de São Paulo, o maior mercado imobiliário da América Latina e um dos mais dinâmicos do mundo.

O índice visa apoiar tanto o setor privado quanto o poder público na tomada de decisões mais bem embasadas, impactando diretamente na eficiência operacional e no planejamento estratégico de construtoras e incorporadoras.

De acordo com José Carlos Martins, presidente do Conselho Consultivo da CBIC, “o IDI Brasil vem para mitigar os riscos de tomadas de decisões baseadas em sentimentos e histórico, oferecendo informações claras para ações mais eficazes”.

Com periodicidade trimestral, o IDI se posiciona como um aliado que se tornará indispensável para gestores e empresários, fornecendo todo um panorama dinâmico e abrangente do mercado.

“Esse projeto é um passo adiante nas iniciativas de inteligência de mercado apoiadas pela CBIC, oferecendo ao empresário e ao poder público o conhecimento necessário sobre um segmento que gera emprego e renda no país”, destaca Renato Correia, presidente da CBIC.

Como funciona o Índice de Demanda Imobiliária (IDI) Brasil?

A metodologia do IDI Brasil foi desenvolvida para transmitir toda a confiabilidade e precisão necessárias, integrando dados de diversas fontes qualificadas. A análise utiliza seis indicadores principais, combinados com múltiplas variáveis de mercado, permitindo uma visão detalhada sobre o comportamento dos compradores de imóveis.

Os indicadores utilizados são os seguintes:

- Demanda: mede o número de potenciais compradores, refletindo o tamanho do mercado consumidor e o potencial de consumo na cidade.

- Demanda Direta CV CRM: utiliza dados de leads para medir a procura ativa por imóveis específicos, apontando áreas de interesse imediato e direcionando estratégias de marketing e vendas.

- Dinâmica Econômica: avalia a capacidade do município de gerar ciclos de demanda e fortalecer a economia local por meio de fatores como emprego e renda, que influenciam a capacidade de compra e a sustentabilidade do mercado.

- Ofertas de Terceiros: analisa a concorrência e a saturação do mercado, indicando a disponibilidade de imóveis oferecidos por outros agentes e a viabilidade de novos empreendimentos.

- Atratividade para Antigos Lançamentos CV CRM: verifica o desempenho de lançamentos com mais de 12 meses, oferecendo insights sobre a aceitação e a estabilidade do mercado na cidade.

- Atratividade para Novos Lançamentos CV CRM: examina o potencial de empreendimentos lançados nos últimos 12 meses, destacando tendências e novas oportunidades de negócios.

Esses indicadores são ponderados por especialistas para refletir sua relevância, resultando em uma escala de atratividade de 0,000 a 1,000, onde o score de 1,000 é considerado o mais alto.

O índice considera os dados dos últimos 12 meses, o que possibilita identificar tendências e oportunidades com base em demandas reais. Outro diferencial está na utilização de transações reais e não autodeclaradas, anonimizadas, trazendo um retrato muito mais fiel do mercado.

Como explica Fabio Garcez, Diretor Executivo do CV CRM: “O setor ainda carece de indicadores robustos que traduzam o comportamento do mercado imobiliário em tempo real. Com o IDI, pretendemos apoiar a mudança desse cenário”.

Como as construtoras podem usar o IDI na prática

Mais do que acompanhar os números, o verdadeiro valor do IDI está em aplicar suas análises de forma eficiente e com bom senso, sempre considerando o contexto da empresa e do empreendimento. Cada construtora tem particularidades, e os indicadores só geram impacto quando interpretados à luz da realidade local, do momento do ciclo da obra e das características do produto.

Aplicação ao longo do ciclo do empreendimento

- Antes da compra do terreno: o IDI permite comparar diferentes cidades e padrões de produto para identificar onde há maior potencial de absorção. Nessa etapa, o índice ajuda a reduzir incertezas sobre o local e o perfil mais promissor, especialmente em grandes centros, como São Paulo, onde é possível analisar também as zonas da cidade para uma escolha mais precisa.

- Concepção do produto: ao planejar um novo empreendimento, o IDI contribui para alinhar tipologia e padrão ao que a demanda da região realmente pede. Isso significa entender se há espaço para unidades econômicas, médias ou de alto padrão, ajustando o projeto desde o início para aumentar as chances de aderência ao mercado.

- Durante a obra: como o ciclo de um empreendimento pode levar de três a quatro anos, acompanhar o IDI ao longo desse período é essencial. Se a demanda diminui ou a velocidade de vendas cai, a construtora pode agir com rapidez, ajustando precificação, revisando o mix ou adaptando o produto às novas condições de mercado.

- Comercialização: o IDI também serve de apoio estratégico na fase de vendas. Cada rodada trimestral oferece um retrato atualizado da demanda direta, da oferta de terceiros e da velocidade de vendas, permitindo correções de rota. Esse acompanhamento contínuo reduz riscos, já que, na Construção, errar em decisões comerciais e de produto pode gerar custos muito altos.

O uso do IDI deve ser encarado como parte de uma cultura de dados. Não existe fórmula mágica para o sucesso, pois o desempenho de um empreendimento depende também da qualidade do produto e da precificação. Por isso, recomenda-se começar pequeno, com testes controlados, para depois ampliar o uso do índice e de outros indicadores. Mais importante do que buscar uma resposta definitiva é manter o acompanhamento de forma constante, sem esforços pontuais que se perdem com o tempo. É esse processo contínuo de aprendizado que permite integrar intuição e dados, reduzindo riscos e tornando as decisões mais seguras ao longo do ciclo da obra.

💡 Veja também: Sienge Trends – Dados, tendências e análises exclusivas do mercado da construção

Principais insights do IDI Brasil (Índice de Demanda Imobiliária)

O relatório do IDI Brasil do 1º trimestre de 2026 traz os dados sobre a atratividade de 81 cidades brasileiras para o mercado imobiliário, entre elas, representantes de todas as regiões do país e

o Distrito Federal – e oferece insights sobre o comportamento do mercado. Além disso, a segmentação da demanda pelas cinco grandes regiões da cidade de São Paulo – Norte, Sul, Leste, Oeste e Centro.

Dividido em três padrões de renda – econômico, médio e alto – o estudo fornece uma visão clara sobre as localidades mais promissoras, destacando tendências e oportunidades para construtoras e incorporadoras. A seguir, confira um resumo com algumas das principais informações que você verá no relatório.

Padrão Econômico | Renda Familiar de R$ 2 mil a R$ 12 mil e imóveis entre R$ 115 mil e R$ 575 mil

No padrão econômico o topo do ranking segue estável pelo quinto trimestre consecutivo. Fortaleza (CE), São Paulo (SP) e Curitiba(PR) mantêm as três primeiras posições sem alterações.

Fortaleza sustenta a liderança com o indicador de Demanda Direta da região no máximo da escala e alta velocidade de venda tanto nos imóveis já disponíveis no mercado quanto dos lançamentos com menos de 12 meses. Goiânia (GO) permanece em 4º, ancorada no maior crescimento do indicador de Dinâmica Econômica do trimestre.

Avanços expressivos no Top 10, puxados pelo crescimento na busca ativa por imóveis. Brasília (DF) sobe do 7º para o 5º lugar, com o maior crescimento no indicador de Demanda Direta entre todas as cidades do ranking neste trimestre. Aracaju (SE) acompanha o movimento, saindo do 11º para o 7º lugar com o indicador de Demanda Direta entre os mais altos de todo o padrão médio analisado.

Padrão Médio | Renda familiar de R$ 12 mil a R$ 24 mil e imóveis entre R$ 575 mil e R$ 811 mil

O segmento de médio padrão segue inalterado pelo segundo trimestre consecutivo. São Paulo (SP), Curitiba (PR), Goiânia (GO) e Brasília (DF) mantêm as mesmas posições do trimestre anterior, consolidando o padrão de estabilidade que marcou o segundo semestre de 2025.

Avanços relevantes fora do topo imediato. Belo Horizonte (MG) sobe do 11º para o 7º lugar, impulsionada pela aceleração no ritmo de venda dos lançamentos com menos de 12 meses e pelo crescimento no indicador de Demanda Direta. Natal (RN) registra o maior salto entre as capitais do padrão médio neste trimestre, subindo 26 posições e chegando ao 24º lugar, favorecida pela baixa

oferta de imóveis usados no mercado e pela forte aceleração no ritmo de venda dos lançamentos com mais de 12 meses.

Padrão Alto | Renda familiar superior a R$ 24 mil e imóveis a partir de R$ 811 mil

Centro-Oeste ocupa duas das três primeiras posições no alto padrão. Brasília (DF) confirma a liderança conquistada no trimestre anterior, ancorada no indicador de Dinâmica Econômica da região no máximo da escala e alta velocidade de absorção de estoque. Goiânia (GO) sobe para o 3º lugar, com São Paulo (SP) entre as duas no 2º, reduzindo a concentração histórica do eixo Sul-Sudeste no topo do alto padrão.

Principais insights do IDI São Paulo

A amostragem do IDI São Paulo contempla as zonas regionais dentro da capital paulista (Centro, Zona Leste, Zona Norte, Zona Oeste e Zona Sul), compostas por seus respectivos bairros. Essa estruturação assegura representatividade na composição do ranking, consolidado como um relevante indicador do mercado nessa cidade.

Padrão Econômico | Renda familiar de R$ 2 mil a R$ 12 mil e imóveis entre R$ 115 mil e R$ 575 mil

No IDI São Paulo Padrão Econômico, a Zona Oeste confirma a liderança pelo segundo trimestre consecutivo, agora com mais folga. A zona encerra o 1T26 com o ritmo de venda dos imóveis já disponíveis no mercado atingindo o máximo da escala e crescimento expressivo na Demanda Direta, reforçando a consolidação iniciada no 4T25. A Dinâmica Econômica e a oferta de imóveis usados também permanecem no topo entre todas as zonas.

Leste e Sul trocam de posição: um sobe com lançamentos, o outro cede com queda na Demanda Direta. A Zona Leste avança do 3º para o 2º lugar com a velocidade de venda dos novos lançamentos atingindo o máximo da escala e forte aceleração na velocidade de venda dos imóveis em comercialização. A Zona

Sul recua uma posição pressionada pela queda na Demanda Direta, mesmo mantendo o maior indicador de Demanda entre todas as zonas

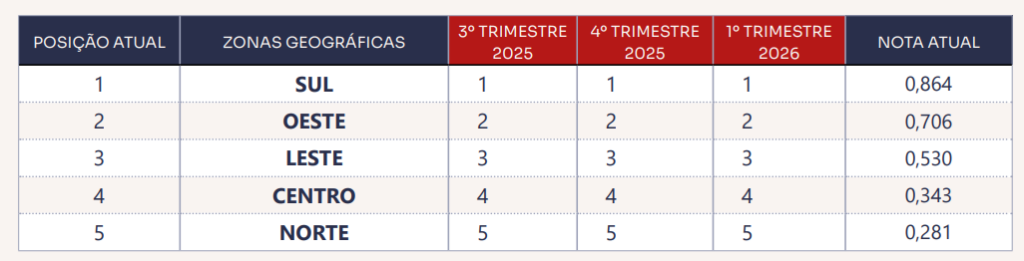

Padrão Médio | Renda familiar de R$ 12 mil a R$ 24 mil e imóveis entre R$ 575 mil e R$ 811 mil

Virada na liderança do padrão médio: Oeste assume o topo após dois trimestres atrás do Sul. A Zona Oeste chega ao 1º lugar sustentada pela velocidade de venda dos novos lançamentos atingindo o máximo da escala e pela aceleração na velocidade de venda dos imóveis em comercialização. A Zona Sul, que liderava, cede a posição pressionada pela queda expressiva na Demanda Direta e na velocidade de venda dos novos lançamentos, dois dos principais motores do seu desempenho anterior.

Leste mantém o 3º lugar sustentada pela aceleração nas vendas do estoque. A zona registra a maior recuperação na velocidade de venda dos imóveis em comercialização entre todas as zonas, o que compensou a forte retração na Demanda Direta e garantiu a manutenção da posição.

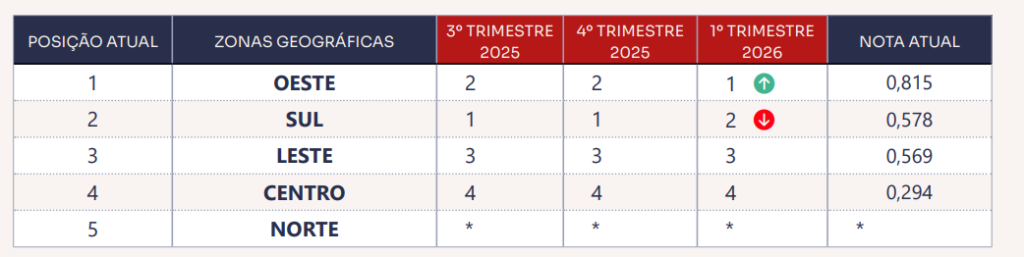

Padrão Alto | Renda familiar superior a R$ 24 mil e imóveis a partir de R$ 811 mil

Ranking estável pelo segundo trimestre consecutivo, mas com movimentos internos relevantes. Sul, Oeste, Leste, Centro e Norte mantêm exatamente as mesmas posições do 4T25. A estabilidade, porém, não significa acomodação: a Zona Sul reforça a liderança com a Demanda Direta atingindo o máximo da escala, salto expressivo em relação ao trimestre anterior, mantendo também a velocidade de venda do estoque no topo.

Oeste resiste na 2ª posição apesar da forte queda na Demanda Direta. A zona, que havia encerrado o 4T25 com procura ativa no máximo da escala, registra retração abrupta nesse indicador neste trimestre. O que sustenta a posição é a Dinâmica Econômica no máximo e a velocidade de venda dos novos lançamentos atingindo o topo, sinalizando que o mercado de lançamentos segue aquecido mesmo com menor procura direta.

Confira o relatório completo: IDI Brasil (Índice de Demanda Imobiliária)

Além das cidades que você viu acima, o ranking do Índice de Demanda Imobiliária traz uma lista ainda mais extensa com oportunidades promissoras (e outras nem tanto) em 81 diferentes cidades do Brasil e 5 zonas regionais de São Paulo.

Seja no padrão econômico, médio ou alto, o relatório aponta os principais locais de grande atratividade, com dinâmica econômica favorável e demanda crescente, ajudando você a identificar onde estão as melhores e as piores chances de sucesso para seus investimentos imobiliários.

Não perca a oportunidade de explorar todos os detalhes desse estudo. Baixe o relatório completo e descubra insights valiosos para alinhar sua estratégia ao comportamento real do mercado e tomar decisões mais bem informadas no setor da Construção Civil.

📊 [Relatório gratuito] IDI Brasil do 1º trimestre de 2026 – Dados e insights para empreender de forma estratégica →

Engenheira civil formada pela Universidade Federal de Santa Catarina. Consolidou sua atuação na estruturação e análise de dados da Construção Civil, com foco em ciência de dados e análise estratégica de informações com objetivo em fornecer direcionadores estratégicos que auxiliem na tomada de decisões, visando melhorar processos e impulsionar resultados. Atualmente, é Gerente de Inteligência Estratégica do Sienge, ecossistema especialista da Starian Indústria da Construção.