O re-orçamento é uma prática muitas vezes necessária em projetos da Construção Civil – e os motivos podem ser muitos.

Nós sabemos que você pode estar pensando: fazer mudanças no orçamento de obras é algo que não deve ser feito. Sempre que possível, isto é verdade. Mas, o que fazer naquelas situações em que isso se torna inevitável?

Neste artigo, traremos os principais pontos de atenção e as ações mais eficientes que você deve tomar quando decidir que deve fazer uma reorçamentação de obra. Acompanhe!

Primeiro passo: entender o que é um bom orçamento de obras

O orçamento de obras é o pontapé inicial para evitar surpresas ao longo da execução do projeto. Para elaborá-lo com assertividade, é fundamental considerar informações como projetos arquitetônicos, projetos complementares e memoriais descritivos. São eles que vão definir os serviços e materiais a serem utilizados, e as especificações técnicas da obra.

Além disso, também é preciso levar em conta as condições do local da obra, que podem impactar custos e prazos. Restrições como espaço reduzido, dificuldades logísticas e exigências contratuais precisam ser analisadas com antecedência quando houver.

Outro ponto importante é a definição das Composições de Preços Unitários (CPUs), que detalham os insumos necessários para cada serviço. Essas informações são fundamentais para estimar os custos diretos e indiretos para que todas as despesas estejam contempladas no orçamento. Ferramentas como a Tabela SINAPI são muito úteis nesse processo, tornando as estimativas mais precisas e simples de serem encontradas.

Por fim, mas não menos importante, lembre-se também que um bom orçamento deve ter bem determinados tanto o preço de execução quanto o preço de venda do projeto. Isso envolve a aplicação do BDI (Benefícios e Despesas Indiretas) – índice que considera todos os custos, incluindo impostos, riscos e margem de lucro.

A verdade é que, mesmo seguindo todas essas boas práticas, mudanças no orçamento podem ser inevitáveis. Entretanto, precisam ser feitas com muita cautela para não prejudicar o trabalho minucioso feito anteriormente. Vamos ver quando e como essas alterações podem ser realizadas de modo a ter o menor impacto possível no projeto.

BAIXE GRÁTIS: Planilha de Orçamento de Obra 4.0

Quando fazer o reorçamento de minha obra?

No tópico anterior, apresentamos a importância de um orçamento bem elaborado, com projetos arquitetônicos, complementares, memoriais descritivos, entre outros fatores que podem fazer a diferença nesse sentido.

Porém, sabemos que muitas vezes precisamos estimar os custos de forma mais expedita ou paramétrica. E, somente depois da formalização do orçamento ou, em alguns casos, do início da obra, é que recebemos as informações complementares.

Neste momento, muitas vezes, descobrimos atividades que inicialmente não haviam sido previstas, mas que são necessárias para conclusão da obra e, por isso, precisam entrar no orçamento já elaborado.

Em outros casos, a mão de obra ou algum dos materiais mais relevantes para o projeto sofrem um reajuste muito acima da média histórica. Neste caso, era impossível que o orçamentista previsse tamanho reajuste, e portanto, será necessário o reorçamento.

Ou, ainda, outro caso muito comum é: a obra pode ser paralisada, e isto trará impacto aos custos indiretos, implicando na necessidade de revisão ou mudança do orçamento da obra.

Estes são apenas alguns dos motivos que levam à necessidade de reorçamentação na Construção Civil. Vamos ver mais alguns detalhes e casos abaixo.

Principais situações que exigem o reorçamento

Mesmo com um orçamento bem planejado, alguns fatores podem exigir revisões ao longo da obra. Mudanças de projeto, reajustes inesperados de preços ou falhas na estimativa inicial acontecem, e podem acabar comprometendo os custos do projeto.

É aí que entra o reorçamento. Abaixo, listamos os principais motivos internos da obra que podem levar a essa necessidade e como cada um impacta a execução do projeto.

Fatores de entorno da obra não considerados no orçamento base

A localização da obra pode influenciar diretamente nos custos, seja por dificuldades logísticas, restrições ambientais ou acesso limitado a materiais e equipamentos. Ignorar esses fatores pode gerar atrasos e necessidade de ajustes inesperados.

Uso de composições com índices não aderentes à realidade da obra

Índices de produtividade e consumo de materiais devem refletir as condições reais do seu projeto, pois cada obra tem uma realidade diferente. Se esses fatores forem superestimados ou subestimados, podem resultar em desperdícios, atrasos ou na necessidade de ajustes no orçamento.

Alterações de projeto ou requisitos de qualidade de materiais

Mudanças no projeto, seja por exigências do cliente ou ajustes técnicos, podem impactar diretamente os custos de execução. Além disso, a substituição de materiais por opções mais sofisticadas ou escassas pode elevar o orçamento significativamente.

Omissão ou falha ao projetar impacto de reajustes de mão de obra

A mão de obra representa uma fatia considerável do orçamento, e aumentos salariais não previstos podem comprometer os custos planejados. Convenções coletivas e ajustes sindicais precisam ser acompanhados de perto para evitar surpresas.

Omissão dos custos com carga, descarga e frete de materiais

Transporte de materiais, carga e descarga podem gerar custos significativos, principalmente em obras de grande porte. Esses valores precisam ser corretamente estimados para evitar impactos no orçamento. Do contrário, será preciso fazer a revisão.

Falhas na análise de propostas de fornecedores

Escolher fornecedores apenas pelo menor preço pode resultar em problemas como atrasos na entrega, baixa qualidade dos materiais ou custos adicionais não previstos. Nesses casos, muitas vezes é preciso procurar outras opções, o que impactaria diretamente nos custos da operação.

Custo indireto não orçado ou orçado como percentual

Custos administrativos, aluguel de equipamentos e despesas gerais devem ser detalhados e não apenas estimados com base em percentuais. A falta de precisão neste cálculo pode gerar déficits financeiros ao longo da obra.

Alíquotas de impostos incorretas ou omissas

Impostos sobre insumos e serviços variam conforme a região e o tipo de projeto. Um erro na aplicação das alíquotas pode levar a custos extras e até problemas legais, portanto, é preciso atenção nesta etapa.

E se o problema for externo?

Mesmo se não houver nenhum dos erros mencionados acima no orçamento, ele ainda pode precisar de ajustes devido a fatores externos à obra e à construtora. Questões econômicas, regulatórias e climáticas podem alterar o cenário previsto, tornando o reorçamento uma prática inevitável.

A seguir, listamos algumas das principais influências externas que podem afetar o orçamento de uma obra:

- Aumento de preços de materiais: oscilações no mercado de aço, concreto, cobre e outros insumos essenciais podem encarecer significativamente a obra. Por isso é importante utilizar índices precisos durante a revisão.

- Mudanças na legislação e regulamentações: novas normas ambientais, trabalhistas ou fiscais podem gerar custos, exigindo readequação do orçamento.

- Condições climáticas adversas: chuvas intensas, secas prolongadas ou eventos climáticos extremos podem atrasar a obra, aumentando os custos.

- Instabilidade política e econômica: períodos de incerteza podem impactar taxas de juros, financiamentos e até mesmo a demanda por imóveis.

- Problemas com fornecedores e logística: atrasos na entrega de materiais, greves no setor de transportes ou dificuldades na importação podem comprometer os prazos e, consequentemente, os custos da obra.

- Taxas de financiamento e crédito imobiliário: o aumento dos juros pode tornar os financiamentos mais caros, afetando o fluxo de caixa da construtora e a viabilidade do projeto.

Para minimizar esses impactos, é preciso monitorar esses fatores e ter um plano de contingência para a obra. Mas ainda assim, caso algum destes eventos ocorra, a reorçamentação deve ser feita rapidamente para garantir a continuidade e a sustentabilidade do projeto.

O que mudou, por que mudou e quais serviços serão afetados pelo reorçamento

Ao identificar o que mudou e por que mudou, você saberá exatamente qual conceito foi afetado, e então, poderá decidir como fazer a atualização do orçamento. Vamos entender melhor esse ponto neste tópico.

Imagine que você identifica que sua obra está atrasada e não terminará no prazo. Uma obra atrasada implica em revisão de orçamento, com certeza. Porém, qual a real causa do atraso?

Descobrindo essa questão, talvez você identifique que aquela metodologia executiva adotada não é tão produtiva quanto você imaginava.

Então, sua ação será revisar a Composição de Preço Unitário, refletindo os reais índices de produtividade e gerando um novo custo direto para aquele serviço. Ou então, alterar a metodologia construtiva, que terá uma nova CPU aplicada ao saldo de serviço a realizar.

Porém, um atraso na obra não afeta somente os serviços diretamente envolvidos. Neste caso, pode ser necessário manter o canteiro de obras mobilizado por um prazo maior, até que o atraso seja recuperado. Desta forma, o Custo Indireto deverá ser atualizado.

Portanto, lembre-se de responder a estas três perguntas básicas:

- O que mudou?

- Por que mudou?

- Quais serviços serão afetados pela mudança?

Assim, você saberá analisar exatamente quais itens do orçamento deverão ser revistos e como você fará a revisão desses pontos.

Mensure o incorrido: quantidades executadas e custos incorridos

Parece um conceito simples, mas por trás desta ideia, está a regra chave de uma mudança no orçamento de obras: somente podemos mudar aquilo que não foi executado

Ou seja, antes de pegar a calculadora e analisar os novos custos, vá a campo e meça tudo o que já está realizado.

Faça um levantamento de seu almoxarifado e identifique qual a posição atual de seu estoque. Estas informações ajudarão a avaliar o saldo financeiro no decorrer do seu projeto, descontando o estoque dos materiais a serem comprados.

Depois disso, percorra o canteiro de obras e meça novamente todos os serviços executados. É fundamental fazer esta medição com muita cautela!

Sabemos que muitas vezes executamos serviços que não foram previstos no orçamento, pois se não executarmos por esperarmos uma revisão de custos, a obra pode atrasar.

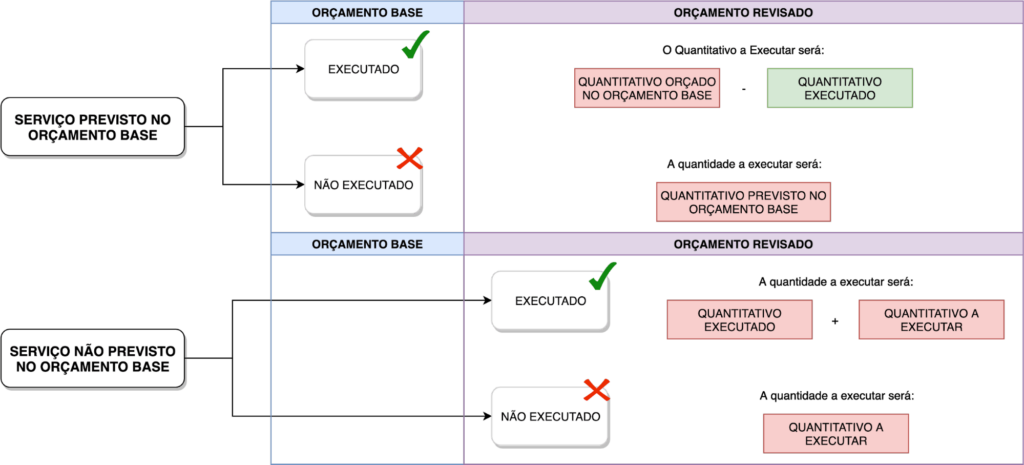

Neste momento, quando estamos revisando o orçamento, é a hora certa para avaliarmos os “serviços previstos e executados”, bem como os “serviços não previstos mas também executados”.

Com base nestas informações, teremos as situações previstas no diagrama que apresentamos a seguir:

Preste muita atenção:

A regra de cálculo para os quantitativos “previstos” ou “não previstos” no orçamento base é diferente.

Para os serviços previstos no orçamento inicial, o quantitativo a executar orçado será a diferença entre o quantitativo orçado e o quantitativo executado. Caso o serviço não tenha sido iniciado, o quantitativo a executar será igual ao quantitativo orçado.

Já para serviços não previstos no orçamento base, deveremos informar o quantitativo total na revisão de orçamento. Lembre-se que estes custos não foram previstos no orçamento base, ok?

Neste ponto, você pode estar se perguntando: se um determinado serviço foi previsto no orçamento base, por que devo analisar de maneira separada o quantitativo a executar?

A questão é que, quando falamos em mudanças no orçamento de obras, não estamos falando apenas de novos serviços que deverão ser incluídos na previsão de custos. Aqui também estamos falando de condições previstas nas composições de preços unitários que não foram possíveis na prática, e que, por isso, deverão ser mudadas.

É por isso que é importante escolher a melhor técnica para realizar a revisão do orçamento.

Revisar seu orçamento de obras: escolha a melhor técnica

Agora que você já sabe o verdadeiro motivo para as mudanças de seu orçamento e sabe os quantitativos que serão orçados, é hora de pôr a mão na massa e fazer uma boa revisão. Vamos ver as melhores formas de fazer isso.

Opinião especializada

De posse do quanto você já gastou na obra, e sabendo os serviços que deverão ser executados para que o projeto seja concluído, é possível consultar especialistas da área (engenheiros, projetistas ou especialistas em um determinado serviço) e mensurar o custo estimado para realizar o trabalho restante.

Esta é uma estimativa aproximada, com base na experiência de projetos anteriores, e auxiliará com uma média para estimativas mais técnicas.

Estimativa análoga

Também é possível, com base em projetos anteriores semelhantes, estimar o “saldo a incorrer” para o projeto. Porém, características críticas, específicas do projeto e de alto impacto no custo total orçado podem acabar sendo ignoradas, gerando distorções graves.

Estimativa paramétrica

Esta técnica utiliza dados estatísticos, de projetos anteriores, para realizar uma estimativa com base em parâmetros conhecidos. Por exemplo: caso tenhamos uma mudança na área total a ser refrigerada com ar condicionado, podemos utilizar estimativas anteriores de custo por metro quadrado (m²) para chegar a este custo.

Estimativa de três pontos

Nesta estimativa, serão considerados três cenários possíveis – melhor cenário, pior cenário e cenário mais realista – para que, entre eles, você consiga ponderar o custo total orçado.

Análise de proposta de fornecedores

Neste caso, avaliamos os itens de maior impacto no orçamento de obras – itens da Curva ABC de nossa obra – e enviamos a fornecedores que irão estimar qual o custo necessário para execução daqueles serviços.

E por falar em Curva ABC, também podemos fazer a correção orçamentária por meio de indicadores, sejam eles internos, da construtora, ou externos, de mercado. Os índices trazem informações muito mais precisas para fazer a alteração dos preços, resultando em um reorçamento mais correto e fiel ao que a obra apresenta.

Vamos explorar alguns a seguir.

Reorçamentação por meio de indicadores da Construção Civil

Para manter um orçamento sempre atualizado e alinhado à realidade do projeto, é essencial utilizar indicadores financeiros e de desempenho para fazer os possíveis ajustes.

Esses indicadores podem ser internos, baseados na própria gestão da obra, ou externos, considerando tendências de mercado. A seguir, apresentamos os principais indicadores que ajudam a monitorar esses custos e prazos.

Indicadores internos para reorçamentação

- Cronograma Físico-Financeiro: relaciona as etapas da obra com os desembolsos financeiros necessários ao longo do tempo, permitindo acompanhar custos previstos e realizados.

- Exposição do Fluxo de Caixa: demonstra a disponibilidade de recursos financeiros ao longo da obra, indicando se há necessidade de ajuste de custos ou captação de novos investimentos.

- Índice de Desempenho de Prazos (IDP): compara o cronograma planejado com o que foi realmente executado, ajudando a identificar atrasos e prever impactos financeiros.

- Índice de Desempenho de Custos (IDC): avalia a relação entre o valor agregado e os custos realizados, fornecendo insights sobre a eficiência financeira do projeto.

- Curva ABC: analisa os itens de maior impacto no orçamento, organizando-os por relevância para priorizar o controle de custos e otimizar a gestão de materiais.

Indicadores externos para o reorçamento

Além dos indicadores internos, fatores externos podem influenciar diretamente os custos da obra, exigindo e ajudando a fazer reavaliações orçamentárias. Alguns dos principais índices de mercado são:

- INCC (Índice Nacional de Custo da Construção): mede a variação dos custos da Construção Civil, considerando mão de obra, materiais e equipamentos.

- CUB (Custo Unitário Básico da Construção): indica o custo médio por metro quadrado de construção, ajudando a comparar valores de mercado e atualizar estimativas.

- Preço médio dos insumos: monitorar a variação dos preços de materiais como cimento, aço e revestimentos permite prever impactos no orçamento e negociar melhor com fornecedores.

- Taxa de inflação e câmbio: a valorização da moeda e a inflação afetam diretamente o custo de insumos importados e materiais atrelados ao mercado global.

Acompanhar esses indicadores de forma contínua é essencial para garantir que o orçamento da obra permaneça preciso e viável. Caso algum desses fatores sofra variações significativas, a reorçamentação pode ser necessária para evitar prejuízos e manter o equilíbrio financeiro do projeto.

Conclusão

O reorçamento é uma etapa muitas vezes fundamental para manter a viabilidade financeira e o sucesso de um projeto na Construção Civil.

Neste artigo, você viu que tanto falhas no orçamento inicial quanto fatores externos, como inflação, aumento de preços e mudanças regulatórias, podem exigir ajustes inevitáveis nos custos ao longo da obra.

Para lidar com essas situações, lembre-se de contar com indicadores internos, como o Cronograma Físico-Financeiro e os Índices de Desempenho, além de estar atento às oscilações do mercado, que também influenciam bastante no orçamento.

Se você deseja se aprofundar no tema e aprender estratégias eficazes para identificar e corrigir desvios orçamentários, temos um material gratuito que pode ajudar!

Baixe agora o eBook “Reorçamento: Como Identificar e Reajustar o Orçamento de Obra em Andamento” e descubra quais são e como utilizar ferramentas práticas para otimizar custos, minimizar imprevistos e garantir a rentabilidade do seu projeto.

O material é totalmente gratuito. Baixe agora mesmo!