![Custos indiretos na Construção: como calcular [com exemplos]](https://sienge.com.br/wp-content/uploads/2025/03/homem-analisando-custos-indiretos.jpg)

Os custos indiretos têm um grande impacto no orçamento das obras, mas muitas construtoras ainda enfrentam dificuldades na hora de calculá-los corretamente.

Diferentemente dos custos diretos, que incluem materiais de construção, mão de obra especializada, entre outros, os custos indiretos envolvem despesas essenciais, mas que não estão ligadas diretamente a uma atividade específica da obra. Isso faz com que, muitas vezes, sejam mais difíceis de serem identificados.

No entanto, a falta de um controle eficiente desses custos pode levar a problemas financeiros, como orçamentos subestimados e margens de lucro comprometidas. Por isso, entender como calcular o custo indireto de forma precisa é essencial para manter a saúde financeira do projeto e da construtora.

Neste artigo, nós vamos explicar o que são custos diretos e indiretos, mostrar os principais métodos de rateio para distribuir esses valores e apresentar soluções práticas para otimizar esse processo. Vamos lá?

O que são custos indiretos?

Os custos indiretos são todas as despesas que fazem parte da obra, mas que não podem ser atribuídas diretamente a um serviço, etapa ou insumo específico. Eles incluem gastos como administração da obra, segurança, manutenção de equipamentos, impostos, seguros e até energia elétrica do canteiro.

Já os custos diretos são aqueles que podem ser identificados de maneira precisa em cada etapa da construção. Como exemplo, podemos citar os materiais, mão de obra e equipamentos utilizados em serviços específicos, entre outros.

Para que fique ainda mais clara a diferença entre os custos diretos e indiretos, vamos pensar em uma obra em andamento. O aço usado na estrutura do edifício é um custo direto, pois está claramente vinculado a essa parte da obra. Já o aluguel do andaime, utilizado para diferentes obras, é um custo indireto, pois não se relaciona diretamente àquele projeto em si, ao mesmo tempo que se faz necessário para o mesmo.

A dificuldade no cálculo dos custos indiretos está justamente no fato de que eles precisam ser distribuídos corretamente entre os diferentes serviços da obra. Um erro nesse processo pode acabar prejudicando o orçamento e reduzindo significativamente a margem de lucro da construtora.

Portanto, entender como calcular os custos de uma obra é primordial para um planejamento financeiro que funcione. Vamos ver a seguir as melhores estratégias para fazer isso na prática e alcançar mais precisão no orçamento.

→ Baixe agora, gratuitamente, a Planilha de Gestão de Custo de Obras

Como calcular os custos indiretos?

A correta distribuição dos custos indiretos é um passo importante para que todas as despesas sejam bem alocadas e que o orçamento da obra seja realista. Para isso, existem diferentes métodos de rateio, que ajudam a dividir esses custos de forma proporcional entre os serviços, setores ou unidades de negócio.

A seguir, explicamos cinco métodos comuns para calcular os custos indiretos, com exemplos práticos para facilitar a compreensão.

1. Rateio por absorção

O rateio por absorção é um método contábil que distribui os custos indiretos com base na proporção dos custos diretos. Ele é útil quando há despesas que precisam ser alocadas de maneira proporcional ao valor gasto em materiais e mão de obra.

Para calcular os custos indiretos com esse método, siga o passo a passo:

- Calcule o total dos custos diretos da obra;

- Determine o total dos custos indiretos;

- Defina uma taxa de absorção, que corresponde à relação entre os custos indiretos e os diretos (veremos abaixo);

- Multiplique essa taxa pelo custo direto de cada serviço para saber a parcela dos custos indiretos que ele deve absorver.

Exemplo: Imagine que uma obra possui R$1.000.000,00 em custos diretos e R$500.000,00 em custos indiretos. Nesse contexto, a taxa de absorção será de 50%.

Cálculo: 500.000 / 1.000.000 = 50%

Se um serviço específico, como a fundação, tem um custo direto de R$ 200.000,00, então a alocação dos custos indiretos será:

Cálculo: 200.000 x 50% = R$ 100.000,00

Cada método a ser utilizado será mais ou menos vantajoso a depender da estratégia do planejamento. Esse método, no caso, é uma boa opção caso você deseje distribuir os custos indiretos de acordo com o peso dos custos diretos no orçamento total da obra.

2. Rateio por quantidade de funcionários (ou headcount)

No rateio por headcount, os custos indiretos são distribuídos conforme o número de funcionários de cada setor ou serviço. Esse método é útil para obras que possuem diferentes equipes e onde o custo administrativo e operacional está diretamente ligado ao número de trabalhadores.

Para utilizar este método, você vai precisar:

- Determinar o total de funcionários envolvidos no projeto;

- Calcular o total de custos indiretos;

- Distribuir os custos proporcionalmente ao número de funcionários de cada setor ou serviço.

Exemplo: a obra conta com 100 funcionários, sendo 50 na estrutura, 30 na alvenaria e 20 na parte elétrica. Se os custos indiretos somam R$ 1.000.000,00, a distribuição será feita proporcionalmente ao número de trabalhadores:

- Estrutura: 50% do total → R$ 500.000,00

- Alvenaria: 30% do total → R$ 300.000,00

- Elétrica: 20% do total → R$ 200.000,00

Esse método é muito utilizado em obras que possuem custos operacionais mais elevados no que se refere à equipe, como salários, segurança, benefícios, equipamentos de proteção e administração de pessoal.

3. Rateio por meio de atividade

O rateio por atividade, também conhecido como ABC (Activity-Based Costing), distribui os custos indiretos conforme as atividades realizadas em cada etapa do projeto. Esse método é recomendado para obras mais complexas, onde as atividades possuem diferentes níveis de exigência de recursos.

Neste tipo de rateio, você precisa:

- Listar todas as atividades principais do projeto;

- Determinar o percentual de tempo e recursos consumido por cada atividade;

- Distribuir os custos indiretos com base nesses percentuais.

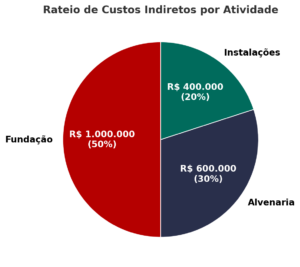

Exemplo: vamos supor que uma obra é dividida em três atividades principais:

- Fundação → 50% dos recursos

- Alvenaria → 30% dos recursos

- Instalações → 20% dos recursos

Se os custos indiretos totalizam R$ 2.000.000,00, a alocação será:

- Fundação: R$ 1.000.000,00 (50%)

- Alvenaria: R$ 600.000,00 (30%)

- Instalações: R$ 400.000,00 (20%)

Neste método, o foco é que os custos indiretos sejam distribuídos conforme a demanda de cada etapa, tornando o orçamento mais preciso nesse sentido.

4. Rateio por faturamento

No rateio por faturamento, os custos indiretos são distribuídos de acordo com a receita gerada por cada unidade ou serviço. Esse método é mais comum em empresas de engenharia que realizam múltiplos projetos simultaneamente.

Para isso, é necessário:

- Determinar o faturamento total da obra ou empresa;

- Calcular o percentual de participação de cada serviço ou unidade no faturamento;

- Distribuir os custos indiretos conforme essa proporção.

Exemplo: suponha que uma construtora tenha três projetos em andamento, com o seguinte faturamento:

- Obra A: R$ 5.000.000,00 (50% do total)

- Obra B: R$ 3.000.000,00 (30% do total)

- Obra C: R$ 2.000.000,00 (20% do total)

Se os custos indiretos somam R$ 1.000.000,00, a distribuição será:

- Obra A: R$ 500.000,00 (50%)

- Obra B: R$ 300.000,00 (30%)

- Obra C: R$ 200.000,00 (20%)

Neste método, o importante é que as construtoras operem diversos contratos simultaneamente distribuindo os custos administrativos e operacionais de maneira proporcional ao faturamento de cada obra.

5. BDI (Benefícios e Despesas Indiretas)

O BDI é um método amplamente utilizado na Construção Civil para calcular os custos indiretos no intuito de que todas as despesas adicionais, tributos e a margem de lucro sejam cobertos no orçamento da obra. Ele é aplicado como um percentual sobre os custos diretos, ajudando a definir o preço final dos serviços.

Mas como aplicar esse método? Siga o passo a passo:

- Defina os custos diretos somando todos os gastos diretamente ligados à execução da obra, como materiais, mão de obra e equipamentos;

- Calcule os custos indiretos identificando as despesas administrativas, seguros, garantias e outros custos que não estão diretamente associados aos serviços;.

- Determine a margem de lucro, considerando o mercado e os riscos do projeto;

- Calcule o BDI utilizando a fórmula: BDI = [(Custos Indiretos + Margem de Lucro) / Custo Direto] x 100;

- Calcule o preço final multiplicando o custo direto pelo BDI calculado e somando ao custo direto inicial para obter o valor final do projeto.

Exemplo: imagine que uma obra tenha os seguintes valores:

- Custos diretos: R$ 500.000,00

- Custos indiretos: R$ 150.000,00

- Margem de lucro desejada: R$ 50.000,00

Aplicando os valores na fórmula:

BDI = [(150.000 + 50.000) / 500.000] x 100

BDI = (200.000 / 500.000) x 100

BDI – 0,4 x 100 = 40%

No exemplo acima, o BDI da obra será de 40%, ou seja, o preço final do serviço deve ser 40% maior do que o custo direto para que os custos indiretos sejam cobertos e a empresa obtenha lucro.

O uso do BDI é muito importante para que construtoras consigam precificar corretamente seus serviços, diminuindo prejuízos e assegurando um planejamento financeiro sustentável.

Vantagens de uma boa gestão de custos indiretos

Como você pode imaginar, uma boa gestão dos custos indiretos é importante para qualquer construtora ou incorporadora, já que isso impacta diretamente a lucratividade das obras. Quando esses custos são bem controlados e distribuídos corretamente, a empresa consegue precificar melhor seus serviços e melhorar a margem de lucro.

Confira abaixo essas e mais algumas das principais vantagens de um bom gerenciamento dos custos indiretos.

Orçamentos mais precisos

Uma das maiores dificuldades na Construção Civil é elaborar orçamentos realistas. Ao calcular corretamente os custos indiretos, a construtora reduz o risco de subestimar despesas, evitando prejuízos futuros.

Melhor precificação dos serviços

Quando os custos indiretos são corretamente alocados, a construtora consegue definir preços mais justos e competitivos. Isso evita que os valores sejam superestimados (o que pode afastar clientes) ou subestimados (comprometendo a lucratividade).

Aumento da lucratividade

A falta de controle sobre os custos indiretos pode corroer aos poucos a margem de lucro da construtora, de modo que talvez você custe a perceber. Uma boa gestão nesse sentido permite identificar onde estão os maiores gastos para encontrar formas de otimizar recursos, o que ajuda a reduzir aquelas despesas desnecessárias.

Redução de desperdícios e gastos desnecessários

Monitorar de perto os custos indiretos facilita a identificação de desperdícios e o corte de gastos excessivos – desde custos administrativos elevados, consumo descontrolado de energia no canteiro de obras ou tributos que podem ser otimizados.

Maior controle financeiro

Manter os custos indiretos sob controle também melhora de forma considerável a previsibilidade financeira da construtora. No longo prazo, isso vai ajudar na tomada de decisões mais estratégicas, como investimentos em novos projetos, contratação de mão de obra e negociações com fornecedores.

→ Baixe agora, gratuitamente, a Planilha de Gestão de Custo de Obras

Principais dificuldades e suas soluções

A gestão dos custos indiretos ainda é um dos grandes desafios da Construção Civil. Embora essas despesas sejam fundamentais para o funcionamento da obra, muitas construtoras encontram dificuldades para calculá-las corretamente e distribuí-las de forma equilibrada no projeto.

Entre os principais problemas enfrentados na gestão dos custos indiretos, podemos citar a subestimação dessas despesas, a escolha inadequada dos métodos de rateio e a falta de um acompanhamento contínuo dos gastos. Vamos ver mais sobre estes fatores a seguir.

Subestimação dos custos indiretos

Muitas construtoras focam no cálculo dos custos diretos, como materiais e mão de obra, e acabam não considerando adequadamente despesas como seguros, impostos, aprovações legais e administração. O resultado é um orçamento impreciso, que pode levar a prejuízos caso os valores reais dos custos indiretos sejam maiores do que o previsto.

Para evitar esse problema, é essencial utilizar dados históricos de obras anteriores e contar com um planejamento detalhado, que inclua todas as despesas que não estão diretamente ligadas à execução dos serviços. Além disso, a definição de uma margem de segurança pode ajudar a evitar impactos financeiros negativos caso haja variações nos custos ao longo da obra.

Escolha inadequada do método de rateio

A falta de um critério bem definido para a distribuição dos custos indiretos também é um problema recorrente. Algumas empresas adotam uma divisão genérica dessas despesas, sem considerar a complexidade e as particularidades de cada projeto. Isso pode resultar tanto na supervalorização quanto na subvalorização de alguns serviços, distorcendo a composição dos custos e impactando diretamente a precificação da obra.

Para evitar esse problema, a construtora deve escolher um método de rateio adequado à realidade do projeto. Por isso, leve em consideração os métodos que citamos aqui, lembrando que:

- O rateio por absorção, por exemplo, é indicado para obras em que os custos diretos são o principal fator de impacto.

- Já o rateio por headcount pode ser mais eficiente quando os custos operacionais estão diretamente ligados à quantidade de trabalhadores no projeto.

- Em obras mais complexas, onde diferentes atividades demandam níveis variados de recursos, o rateio por atividade pode ser a melhor opção.

- E o rateio por faturamento é mais comum em construtoras ou incorporadoras que realizam múltiplos projetos simultaneamente.

Uma dica extra é a utilização de planilhas de gestão de custos, que podem facilitar e muito essa etapa. Dessa forma, você consegue realizar um cálculo ainda mais preciso dos custos indiretos para uma alocação de despesas mais equilibrada. Mas se o seu caso for complexo e a planilha não atender plenamente às necessidades, é o sinal para investir em uma solução de software especialista no orçamento das obras.

Falta de acompanhamento contínuo dos custos indiretos

Outro erro comum na Construção Civil é tratar os custos indiretos como valores fixos, sem monitorar sua evolução ao longo da obra. Em muitos casos, as despesas acabam aumentando devido a imprevistos, mudanças no projeto ou variações nos preços de serviços e insumos. Quando isso ocorre, sem o devido controle, o orçamento inicial pode ficar defasado e a construtora pode ter dificuldades para manter a rentabilidade do projeto.

O ideal é que os custos indiretos sejam acompanhados continuamente, com revisões periódicas e ajustes conforme necessário. Isso pode ser feito por meio de auditorias internas ou pelo uso das planilhas de controle financeiro que mencionamos anteriormente.

Dificuldade na separação entre custos diretos e indiretos

Entendemos que, em algumas situações, pode ser desafiador definir quais despesas devem ser classificadas como custos diretos e quais se enquadram como custos indiretos. Um exemplo disso é o aluguel de equipamentos.

Se uma máquina for utilizada exclusivamente para a execução de um serviço específico, ela pode ser considerada um custo direto. No entanto, se esse mesmo equipamento for utilizado em diferentes etapas ou em diferentes obras, ele deve ser classificado como um custo indireto e alocado por meio de um método de rateio.

Lembre-se que a falta de critérios claros para essa separação pode comprometer a precisão dos cálculos e gerar distorções nos orçamentos. Para evitar esse problema, a construtora deve estabelecer diretrizes bem definidas para a classificação dos custos, garantindo que todas as despesas sejam categorizadas corretamente.

Falta de integração entre setores

Muitas construtoras também enfrentam dificuldades na gestão dos custos indiretos devido à falta de comunicação entre os diferentes setores da empresa. Quando o planejamento financeiro, o departamento de compras e a equipe responsável pela execução da obra não estão alinhados, os custos podem ser mal calculados, impactando diretamente o orçamento e a rentabilidade do projeto.

A solução para esse problema está na adoção de um sistema de gestão integrado, que permita a troca de informações entre os setores e facilite o monitoramento dos custos em tempo real. Dessa forma, todas as áreas da empresa terão acesso aos dados financeiros ao mesmo tempo, tornando o processo de tomada de decisão mais ágil e eficiente.

→ Baixe agora, gratuitamente, a Planilha de Gestão de Custo de Obras

Como a tecnologia pode ajudar?

Ficou claro neste artigo que a gestão eficiente dos custos indiretos depende basicamente de cálculos precisos, monitoramento contínuo e integração entre os setores da construtora.

No entanto, realizar esse controle manualmente pode gerar erros, dificultando a organização das informações e comprometendo tudo que for relacionado aos custos futuramente. Para superar esses desafios, muitas empresas estão adotando soluções tecnológicas que automatizam a administração financeira da obra.

Nesse sentido, os softwares da Construção Civil e Mercado Imobiliário têm sido uma das principais ferramentas para melhorar de forma significativa o controle dos custos indiretos. Com eles, é possível registrar todas as despesas da construção em tempo real, aplicar métodos de rateio e gerar relatórios detalhados sobre a evolução dos custos.

Além disso, alguns sistemas ajudam a conectar diferentes setores da empresa, de modo que as áreas financeira, de compras e de planejamento trabalhem com os mesmos dados. Isso evita toda possibilidade de divergências no orçamento da obra, além de melhorar a precisão na precificação dos serviços.

Outras tecnologias também vêm ganhando espaço na Construção Civil, como o uso de Business Intelligence (BI) para análise de dados financeiros, plataformas de gestão fiscal para controle de tributos e até soluções baseadas em Inteligência Artificial, que também ajudam a prever variações nos custos da obra.

Independente do tipo de tecnologia que você decidir usar, é fundamental contar com essas soluções hoje em dia para manter a competitividade no mercado. Com processos automatizados e informações mais detalhadas, a redução de erros humanos será considerável e um fator decisivo para aumentar a eficiência operacional e trazer maior sustentabilidade financeira para seus projetos.